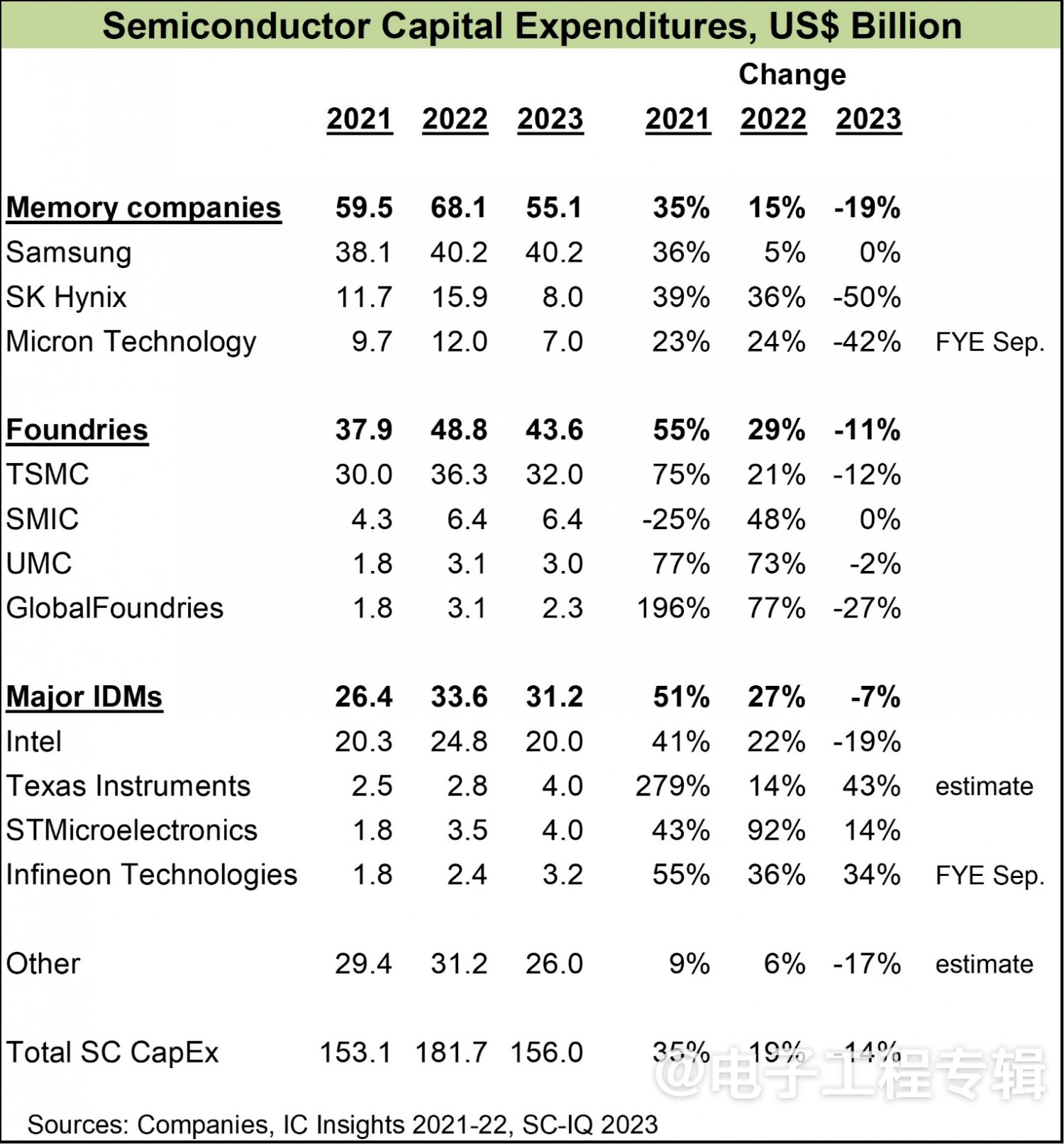

據Semiconductor Intelligence最新預測指出,2023 年半導體(ti) 資本支出(CapEx)將下降 14%,存儲(chu) 產(chan) 業(ye) 削減幅度最大,降幅為(wei) 19%。

近些年PC和智能手機市場持續低迷,未見起色,存儲(chu) 產(chan) 業(ye) 受創嚴(yan) 重。除存儲(chu) 公司的大幅削減支出外,代工廠也將在2023年削減資本支出11%,台積電削減12%的資本支出,聯電削減2%,格芯削減27%。IDM廠商的資本支出削減為(wei) 7%,其中英特爾計劃削減19%,德州儀(yi) 器、意法半導體(ti) 和英飛淩則迎難而上,在2023年增加資本支出,汽車和工業(ye) 相關(guan) 市場做出了主要貢獻。

個(ge) 人電腦市場的衰退影響了英特爾和內(nei) 存公司,智能手機市場的疲軟對台積電和內(nei) 存公司產(chan) 生了影響,蘋果和高通是台積電最大的兩(liang) 個(ge) 客戶。

根據IC Insights 的數據,2021 年半導體(ti) 資本支出增長 35%,2022 年增長 15%。

圖1:半導體(ti) 資本支出

資本支出CapEx(Capital Expenditure)的計算公式為(wei) ,CAPEX=戰略性投資+滾動性投資。資本性投資支出指用於(yu) 基礎建設、擴大再生產(chan) 等方麵的需要在多個(ge) 會(hui) 計年度分期攤銷的資本性支出。

半導體(ti) 資本支出決(jue) 策背後的因素複雜,就比如一個(ge) 晶圓廠的建設完成時間需要兩(liang) 到三年,資本成本預估要100億(yi) 美元甚至更高,代工廠新建晶圓廠需要提前預測未來幾年的產(chan) 能需求,根據客戶的產(chan) 能需求估計來規劃其工廠的建設,而代工廠占總資本支出的30%左右。

存儲(chu) 公司巨頭韓國三星、SK海力士,和美光科技的營收業(ye) 績均受到需求缺乏的困擾。

2023年,SK海力士的資本支出將下降50%,美光科技的資本支出將下降42%。三星在2022年僅(jin) 將資本支出增加了5%,到2023年將保持大致相同的水平,去年達到了47.9萬(wan) 億(yi) 韓元。

三星公布的2023Q1營收為(wei) 63.75萬(wan) 億(yi) 韓元,較上一季下滑10%,半導體(ti) 事業(ye) 暨裝置解決(jue) 方案事業(ye) 部(DS)營收為(wei) 13.73萬(wan) 億(yi) 韓元,DS事業(ye) 部受到存儲(chu) 需求疲弱、晶圓代工產(chan) 能利用率下降,以及客戶訂單未見起色與(yu) 庫存調整影響。

SK海力士在2023Q1的營收為(wei) 5.0881萬(wan) 億(yi) 韓元,營業(ye) 虧(kui) 損為(wei) 3.4023萬(wan) 億(yi) 韓元,淨虧(kui) 損為(wei) 2.5855萬(wan) 億(yi) 韓元。2023Q1營業(ye) 虧(kui) 損率為(wei) 67%,淨虧(kui) 損率為(wei) 51%。同樣受到需求疲軟和產(chan) 品價(jia) 格下跌影響。

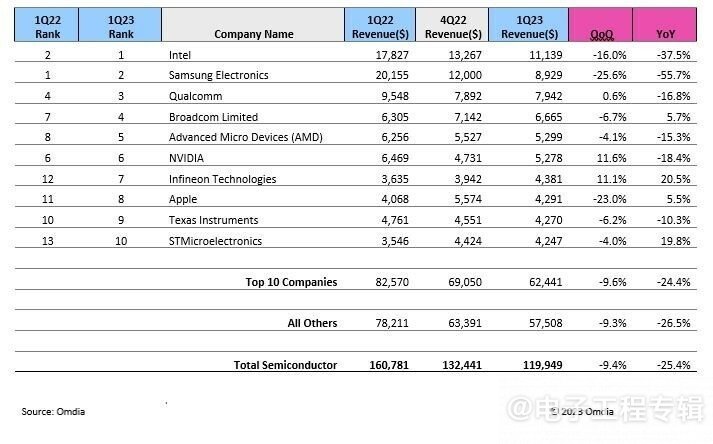

Omdia的最新研究表明,在2023Q1的半導體(ti) 營收中,三星被英特爾取代,在半導體(ti) 銷售排行榜上退居第二。在該季度,三星同比下跌55.7%,營收為(wei) 89.29億(yi) 美元;英特爾的營收為(wei) 111.49億(yi) 美元,同比下跌37.5%。

去年,三星、SK海力士和美光科技在該排行榜中均在TOP5之內(nei) ,而今年除了三星,其餘(yu) 兩(liang) 家已經跌出前十。存儲(chu) 公司目前正在麵臨(lin) 著很嚴(yan) 峻的挑戰,距離上一次SK海力士和美光科技沒擠進前十的時間是在2008年。

圖2:2023Q1全球半導體(ti) 銷售前十大公司

資本危險臨(lin) 界線是通過複盤曆史周期得到的非常重要的指標,當資本開支增長超過40%的時候,通常預測未來會(hui) 出現產(chan) 能過剩和半導體(ti) 增速下跌的情況。

為(wei) 什麽(me) Semiconductor Intelligence會(hui) 認為(wei) ,2023年將是半導體(ti) 市場的又一個(ge) 重大低迷年。

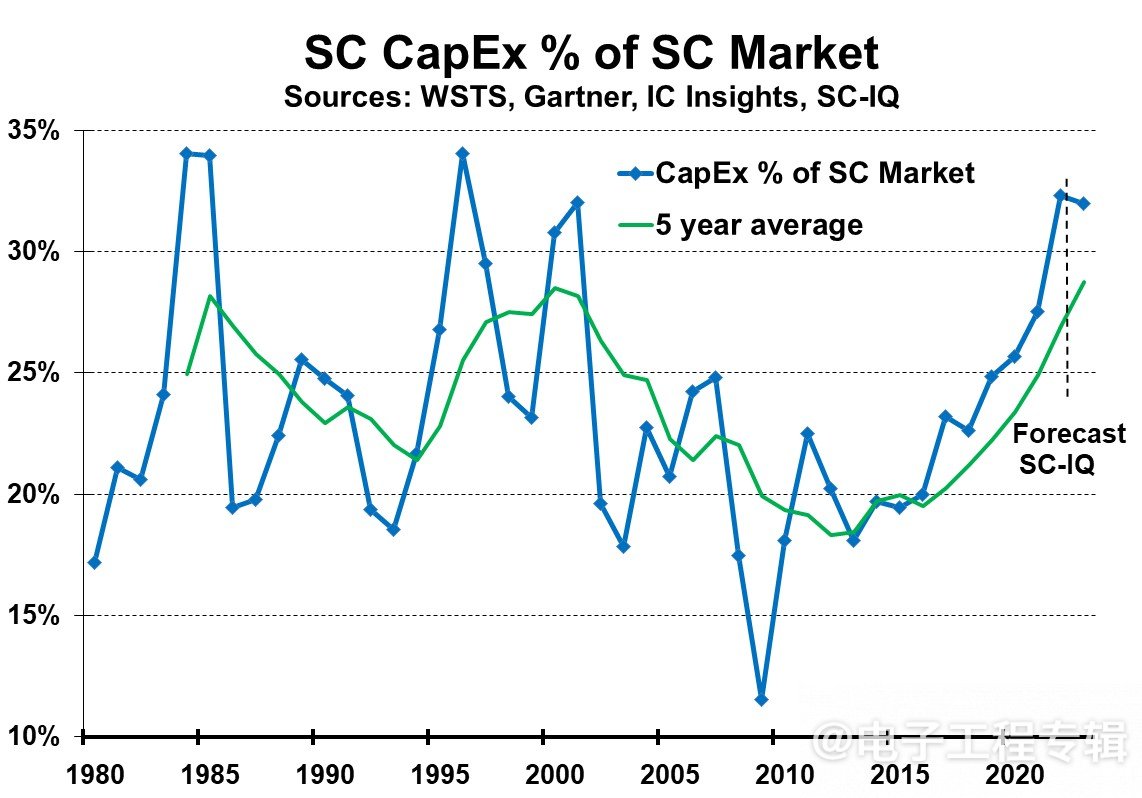

從(cong) 1980年至今,半導體(ti) 資本支出占半導體(ti) 市場的百分比平均為(wei) 23%,該百分比在年度基礎上從(cong) 12%到34%不等,在五年平均基礎上的數值是從(cong) 18%到29%不等。

而資本支出占半導體(ti) 市場的5年平均值顯示了一個(ge) 周期性的趨勢。

圖3:半導體(ti) 資本支出占半導體(ti) 市場的百分比平均值(藍線),半導體(ti) 資本支出占半導體(ti) 市場的5年平均值(綠線)

從(cong) 圖3來看,資本支出占半導體(ti) 市場的5年平均值分別在1985年和2000年出現過最大峰值,1985年該峰值達到了28%,半導體(ti) 市場曾受到重創;在之後的9年時間裏,該平均值下降,到1995年開始上升,直到2000年該峰值又恢複到29%的高峰,在2001年半導體(ti) 市場經曆了重大跌幅。隨後,該平均值下降了12年,在2012年達到了18%的低點,此後該平均值又開始上升,到2022年該峰值達到27%。

Semiconductor Intelligence預測,2023年該5年平均值將增加到29%,半導體(ti) 市場將下跌15%。其他機構預測,比如Future Horizo??ns認為(wei) 半導體(ti) 市場下降20%, Gartner認為(wei) 下降11.2%。

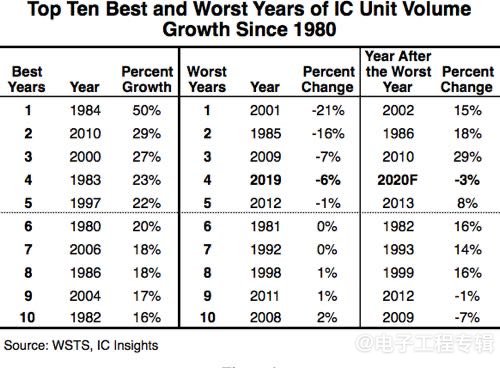

IC Insights數據同樣顯示,在2019年之前,曾出現的IC出貨量下滑的四個(ge) 年份有1985、2001、2009與(yu) 2012。在2019年之前的四次IC單位出貨量衰退中,有兩(liang) 次(1985年與(yu) 2001年)是緊接在大幅度IC出貨量成長的年份之後(然後因庫存水位太高而出貨減少)──1984年與(yu) 2000年,IC單位出貨量分別出現50%與(yu) 27%的高成長率。

圖4:自1980年以來IC增長最好和最差的十年,來源WSTS、IC Insights

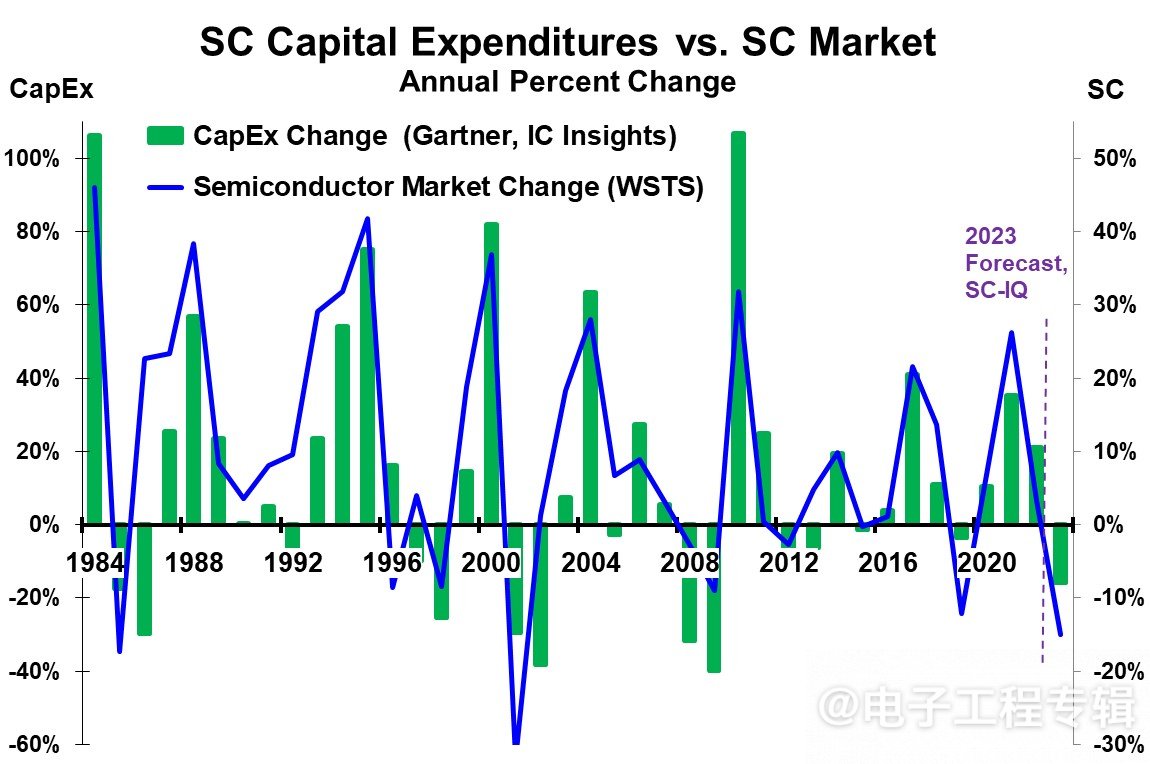

半導體(ti) 資本支出的高增長年份往往是半導體(ti) 市場每個(ge) 周期的峰值增長年份。從(cong) 半導體(ti) 資本支出的年度變化和半導體(ti) 市場的年度變化情況來看,自1984年至今,半導體(ti) 市場增長的峰值都與(yu) 資本支出增長的峰值相匹配,半導體(ti) 市場在峰值後一兩(liang) 年內(nei) 的放緩或者下降都會(hui) 導致相應的資本支出的下降。

圖5:半導體(ti) 資本支出與(yu) 半導體(ti) 市場關(guan) 係圖。左側(ce) 刻度上的綠色條:1984-2023年預測的資本支出的年度變化;右側(ce) 刻度上的藍色線:半導體(ti) 市場的年度變化。

不過1988年是個(ge) 例外,第二年的資本支出並沒有下降,是在峰值後兩(liang) 年持平。

所以說半導體(ti) 市場存在周期,這種模式加劇了市場波動,在繁榮年份,半導體(ti) 公司,尤其是巨頭們(men) ,會(hui) 加大資本支出力度擴增產(chan) 能,在蕭條年份,會(hui) 相應的削減資本支出,這就導致了在繁榮時期過後出現的IC產(chan) 能過剩,產(chan) 品價(jia) 格下跌,加劇市場低迷。

三星今年決(jue) 定將資本支出保持在與(yu) 去年相同的水平,合乎邏輯的方法是根據長期產(chan) 能需求每年穩步增加資本支出,但這種決(jue) 定很難說服公司股東(dong) 在蕭條年份對資本的支出。

2023年的資本支出相對於(yu) 市場會(hui) 再次開始下降,曆史表明這將是可能的結果,因為(wei) 半導體(ti) 行業(ye) 的衰退往往會(hui) 使公司放緩資本支出。

上文有提到,德州儀(yi) 器、意法半導體(ti) 和英飛淩的資本支出則是迎難而上,汽車市場是其最大驅動力。

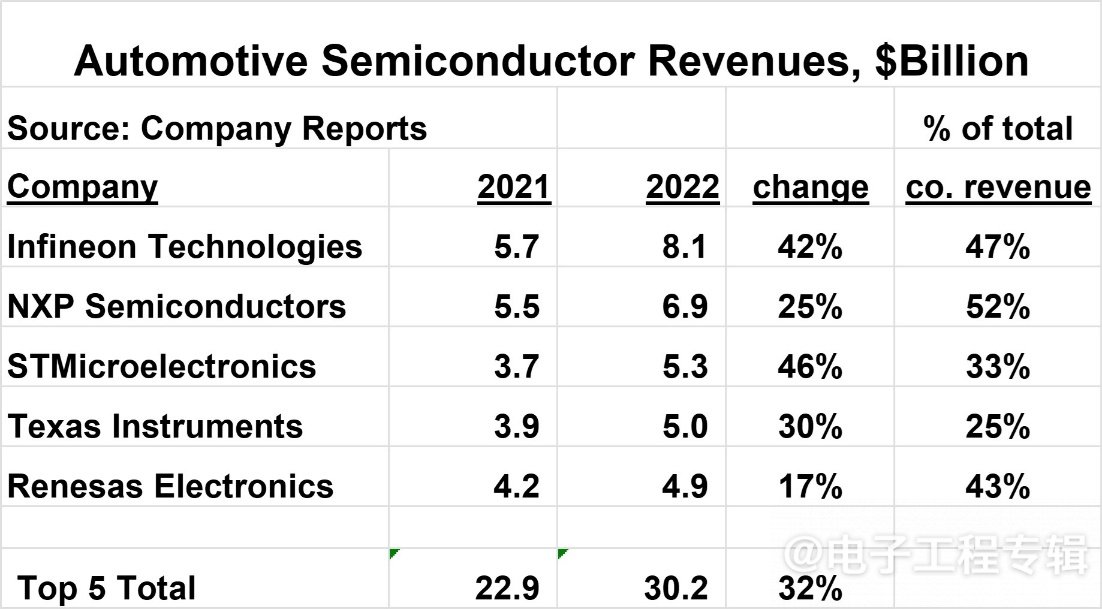

英飛淩、恩智浦、意法半導體(ti) 、德州儀(yi) 器、瑞薩是依次排名前TOP5的汽車半導體(ti) 供應商, 2022年英飛淩汽車半導體(ti) 以81億(yi) 美元的營收排名第一,汽車業(ye) 務占該公司總收入的47%;瑞薩電子的汽車業(ye) 務營收占比從(cong) 17%提升至43%,恩智浦的汽車業(ye) 務占總收入的52%。

圖6:汽車半導體(ti) 銷售額全球前五名排名

意法半導體(ti) 2023Q1的淨營收42.5億(yi) 美元,毛利率49.7%,營業(ye) 利潤率28.3%,淨利潤10.4億(yi) 美元。其總裁兼首席執行官Jean-Marc Chery在評論第一季度業(ye) 績時表示:“汽車和工業(ye) 產(chan) 品營收好於(yu) 預期,而個(ge) 人電子產(chan) 品芯片營收有所下滑。”該公司的汽車產(chan) 品和功率分立器件的銷售收入增長,營業(ye) 利潤同比增長145.3%,總計5.774億(yi) 美元。

今年2月,德州儀(yi) 器計劃投資110億(yi) 美元在美國猶他州李海 (Lehi) 建造第二座 12 英寸晶圓廠,最早於(yu) 2026 年投產(chan) 。德州儀(yi) 器現有的 12 英寸晶圓製造廠陣營,包括得州達拉斯 (Dallas) DMOS6;位於(yu) 得州理查德森 (Richardson) 的 RFAB1 和 RFAB2;以及位於(yu) 猶他州李海 (Lehi) 的 LFAB。同時,德州儀(yi) 器正在得克薩斯州謝爾曼建造四座 12 英寸半導體(ti) 晶圓廠。

今年2月,英飛淩獲得批準在德國德累斯頓市投資 50 億(yi) 歐元建造一座半導體(ti) 工廠,該工廠將於(yu) 2026 年開始投產(chan) ,主要生產(chan) 功率半導體(ti) 和模擬 / 混合信號組件,可用於(yu) 供電係統,例如節能充電係統、小型汽車電機控製單元、數據中心和物聯網(IoT)應用。

去年2月,英飛淩公布將斥資超20億(yi) 歐元在馬來西亞(ya) 居林工廠建造第三個(ge) 廠區,用於(yu) 生產(chan) 碳化矽和氮化镓功率半導體(ti) 產(chan) 品。可再生能源和電動汽車是推動功率半導體(ti) 市場持續強勁增長的主要驅動力。

今年6月,意法半導體(ti) 與(yu) 三安光電公司共同投資32億(yi) 美元,在中國重慶建設一個(ge) 新的 200mm 碳化矽器件製造工廠,將於(yu) 2025 年第四季度投產(chan) 。

與(yu) 半導體(ti) 市場其他行業(ye) 形成鮮明反差的是,汽車半導體(ti) 市場預計在2023年將呈現穩定的增長。Semiconductor Intelligence預測,2023年汽車半導體(ti) 市場將有14%的增長。推動這一增長的關(guan) 鍵因素有:

未來汽車的平均半導體(ti) 數量將越來越多,Auto TechInsight 在2023 年 1 月預測,未來七年每輛車的平均半導體(ti) 含量將增加 80%,從(cong) 2022 年的 854 美元增加到 2029 年的 1542 美元。

現在越來越多的車輛采用自動駕駛和輔助駕駛係統,包括自適應巡航控製、車道保持輔助、後視視頻和自動緊急製動。這些功能都將增加大量的傳(chuan) 感器和控製器的使用。

還有汽車信息娛樂(le) 的結合,這些係統將提供導航係統、Wi-Fi、智能手機集成、語音命令、音頻和視頻等服務,都將推動汽車半導體(ti) 含量的增加,使其成為(wei) 半導體(ti) 市場中增長最快的主要領域。

新能源汽車的銷量也呈增長趨勢,根據中國汽車工業(ye) 協會(hui) 發布數據顯示,2023年5月,中國新能源汽車產(chan) 銷分別完成71.3萬(wan) 輛和71.7萬(wan) 輛,同比分別增長53%和60.2%,市場占有率達到30.1%。2023年1-5月,新能源汽車產(chan) 銷分別完成300.5萬(wan) 輛和294萬(wan) 輛,同比分別增長45.1%和46.8%,市場占有率達到27.7%。

麥肯錫公司 2022 年 4 月的一份報告預計,自2021年起汽車半導體(ti) 市場的複合年增長率為(wei) 13.0%,整個(ge) 半導體(ti) 市場的複合年增長率(CAGR)為(wei) 6.8%。也就是,汽車半導體(ti) 的CAGR幾乎是整個(ge) 半導體(ti) 市場增長率的兩(liang) 倍。

本文參考自Semiconductor Intelligence 、Auto TechInsight 、中國汽車工業(ye) 協會(hui) 、麥肯錫公司、IC Insights等報道。

熱門新聞

熱門新聞

Global

Global