在中國近年來在半導體(ti) 領域的重大投入和中國龐大市場的雙重影響下,中國半導體(ti) 在全球扮演的的角色日益重要。國際社會(hui) 上很多觀察家在把中國看成一個(ge) 機會(hui) 的同時,也同時顧慮到中國半導體(ti) 崛起帶來的威脅。但有一點可以肯定的是,近年來中國半導體(ti) 玩家頻頻露麵知名國際會(hui) 議,已經製造了相當程度的全球影響力。

自從(cong) 中國宣布建立千億(yi) 的投資基金,挑戰全球半導體(ti) 霸主的地位。業(ye) 界的巨頭們(men) 都在思考並謹慎防禦中國的半導體(ti) 野心。

考慮到中國龐大的國內(nei) 市場和本土業(ye) 者的技術“悟性”,還有中國近幾十年來所締造的電子生產(chan) 龍頭地位,再加上近年來在各個(ge) 領域的深入探索。你就會(hui) 明白為(wei) 什麽(me) 中國對發展相對滯後的矽產(chan) 業(ye) 如此重視。

據我們(men) 預測,到2020年,中國會(hui) 消耗世界上55%的存儲(chu) 、邏輯和模擬芯片,然而當中隻有15%是由中國自身生產(chan) 的,和多年前的10%相比還是有了一定比例的提升。但是供需之間的差距仍然在日益擴大。

中國想在全球半導體(ti) 產(chan) 業(ye) 中扮演一個(ge) 重要角色,為(wei) 本土生產(chan) 的智能手機、平板等消費電子設備,工業(ye) 設備製造更多國產(chan) 的微處理器芯片、存儲(chu) 和傳(chuan) 感器,能夠滿足本土電子產(chan) 業(ye) 的需求甚至還展望可以出口相關(guan) 元器件。

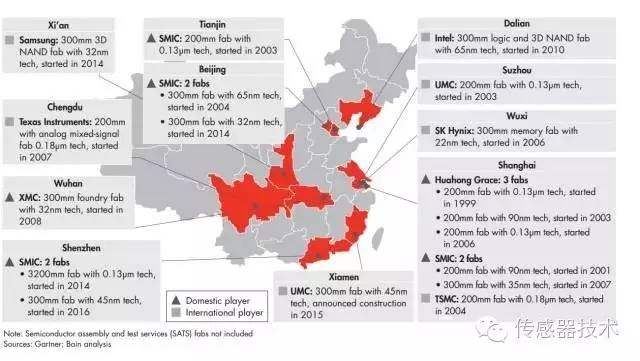

在這種目標的指導下,中國在全國已經開發了好幾個(ge) 半導體(ti) 產(chan) 業(ye) 群(圖1),且在未來十年內(nei) ,國家和地方政府計劃額外投資7200億(yi) 人民幣(1080億(yi) 美金)到半導體(ti) 產(chan) 業(ye) 。這些投資除了滿足消費和工業(ye) 需求外,還會(hui) 兼顧到中國在通信、安全等工業(ye) ,以求減少對國際半導體(ti) 的依賴。

圖1:中國半導體(ti) 的全國分布圖

但據我們(men) 觀察,中國半導體(ti) 要崛起首先麵臨(lin) 的第一個(ge) 障礙就是目前中國大部分項目都是和已存在的公司合作,追逐市場的領先者和落後者,考慮到他們(men) 的目標、技術需求和國外政府對其的限製等現狀。許多的中國公司已經釋放出了一種信號——那就是想投資更多的跨國半導體(ti) 公司。最近的頻頻示好,也讓中國半導體(ti) 斬獲不少。

在2016年1月,貴州政府出錢和高通成立了一家專(zhuan) 注於(yu) 高端服務器芯片生產(chan) 的公司華芯通,合資公司中貴州政府所占的比例為(wei) 55%;另外,清華紫光集團也給台灣的Powertech(力成)投資了6億(yi) 美金,成為(wei) 後者的第一大股東(dong) 。

力成成立於(yu) 1997年,是全球第五大封測服務廠,美國存儲(chu) 生產(chan) 商金士頓為(wei) 其重要股東(dong) ,原持股比例約3.83%,並擁有四席董事席位,台灣東(dong) 芝半導體(ti) 也擁有一席,在增資後股份以及董事席次估計都會(hui) 有所更動。力成在營運業(ye) 務上主要專(zhuan) 注在存儲(chu) IC封測。這次投資體(ti) 現了紫光和中國大陸對存儲(chu) 產(chan) 業(ye) 的決(jue) 心。

早前,紫光還想買(mai) 下西部數據和美光,但受限於(yu) 美國監管局,這兩(liang) 筆交易最後隻能夭折。雖然困難重重,但展望不久的將來,中國半導體(ti) 業(ye) 勢必會(hui) 發起更多並購,讓我們(men) 拭目以待。

對於(yu) 國際上的半導體(ti) 玩家而言,中國半導體(ti) 的雄心壯誌有時候會(hui) 讓他們(men) 望而生畏。

考慮到中國龐大的市場、雄厚的資本和追求經濟增長的長久目標,這就要求這些跨國公司在中國需要製定更清晰的策略。當然,這並不是說全球半導體(ti) 玩家在和中國打交道的時候缺乏影響力和議價(jia) 能力。

其實參考中國以往進入新市場的表現,結果是喜憂參半的。他們(men) 的國有公司政府組織會(hui) 根據競爭(zheng) 者的狀況和市場現狀采取不同的策略。考慮到中國半導體(ti) 目標和他們(men) 進入國際市場的困難重重,展望未來他們(men) 還是會(hui) 持續保持和跨國公司的合作,並在此期間培育自己的企業(ye) 和產(chan) 業(ye) 。

中國搶占市場的方式

在對中國半導體(ti) 並購策略了解之前,我們(men) 先了解一下中國搶占市場的慣用方式。

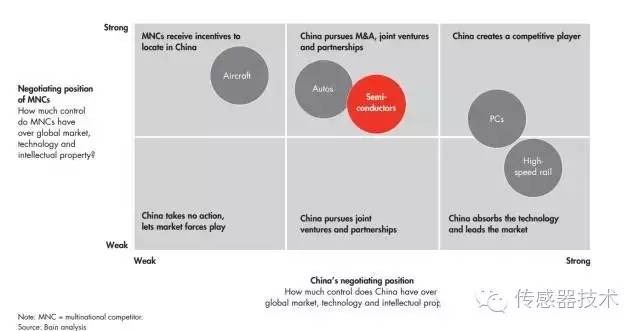

中國進入市場的策略製定一貫基於(yu) 中國本土企業(ye) 的競爭(zheng) 力和國際競爭(zheng) 者在技術、IP授權和全球市場的影響力等多方麵因素而製定的(圖2)。

圖2,中國典型的競爭(zheng) 策略

為(wei) 了讓其在競爭(zheng) 中處於(yu) 有利位置,中國逐漸去把握具有重要影響力的IP。當然,在這個(ge) 框架下,任何工業(ye) 部門的位置並不是固定的,它會(hui) 隨著實際的變化而變化。就拿高速鐵路來看,正如有些人所說,中國所作的很多事情,都在表示他們(men) 正在加速轉移圖2右下角的高速鐵路那部分。

毫無疑問,中國在高速鐵路方麵擁有很強的議價(jia) 能力,這就讓他們(men) 能夠迅速攀升到市場領先的位置。但全球大多數對高速鐵路的需求並不是那麽(me) 強烈。但在中國,他們(men) 建立了龐大的高鐵網。相信在未來十年,中國將主導全球的鐵路市場。

在中國,他們(men) 能直接控製類似事業(ye) 單位和國有企業(ye) 的相關(guan) 采購,這些部門的決(jue) 策能夠對國產(chan) 半導體(ti) 產(chan) 生影響。

但中國並不能直接控製汽車工業(ye) 裏麵的消費需求,那些擁有很強大品牌和技術的優(you) 勢的跨國公司對於(yu) 與(yu) 中國分享其IP興(xing) 趣不大。麵對這種狀況,中國傾(qing) 向於(yu) 鼓勵類型死大眾(zhong) 和通用這樣的國外巨頭投資在中國生產(chan) 產(chan) 品並和中國企業(ye) 建立合資企業(ye) 。就這樣,在通用和大眾(zhong) 進入中國市場幾十年後,還處於(yu) 市場領先的位置。

而在飛機領域,中國的進展更慢,由於(yu) 資金和技術的缺乏,再加上中國並不能從(cong) 波音和空中巴士獲得幫助。因此中國國有的飛機製造企業(ye) ——中國商用飛機有限責任公司延期推出早已發布的飛機。其實空中巴士和波音已經在中國建立了辦事處,但都是一些沒有什麽(me) IP價(jia) 值的,如裝配等業(ye) 務。

這些東(dong) 西撇下不說,繼續回到半導體(ti) 業(ye) 務。

先談一下汽車電子領域,中國企業(ye) 在這條產(chan) 業(ye) 鏈上可參與(yu) 的份額並不是很多。因為(wei) 全球的消費者和商家在挑選汽車電子相關(guan) 產(chan) 品的時候會(hui) 考慮更多質量、技術、價(jia) 值和品牌。因此為(wei) 了保持競爭(zheng) 力,無論中國還是國際上,一級供應商的係統和設備所挑選的芯片都必須在可接受的價(jia) 格範圍內(nei) 具備優(you) 越的性能。

中國如果想在半導體(ti) 領域獲得更大的市場份額,就必須在技術和價(jia) 格上麵追上國外的競爭(zheng) 對手。中國能夠直接控製國企和事業(ye) 單位的采購需求,這對中國半導體(ti) 的發展是一個(ge) 利好,然而由於(yu) 中國加入了WTO,這就讓其不得不投入都更大的競爭(zheng) 中去。

中國進入全球半導體(ti) 市場麵臨(lin) 的挑戰

對中國半導體(ti) 來說,你想追逐全球半導體(ti) 市場的領導第一,需要搞清楚的第一個(ge) 問題就是,你的第一個(ge) 聚焦的方向是什麽(me) ?

存儲(chu) ?邏輯芯片?模擬芯片?Fabless?晶圓廠或者集成的商業(ye) 模式?

以上任何一種都需要最基本的IP和創新支持,同時也需要具有天賦的工程師去推進。這些因素對於(yu) 市場的領先者來說,是獨有的寶貴財富,而對於(yu) 新玩家,就算是資金雄厚的新玩家,這都是極大的困擾。

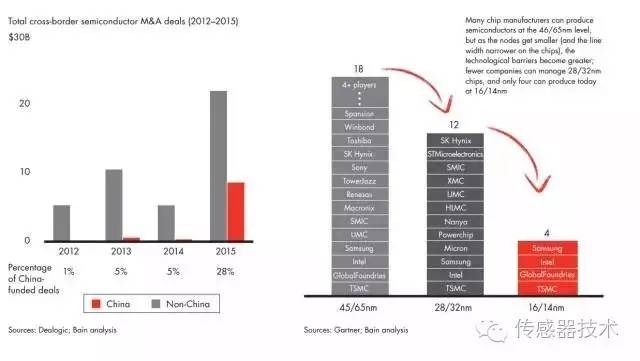

舉(ju) 個(ge) 例子,在尖端的製程技術,隻有屈指可數的幾個(ge) 高端玩家才能跟進,從(cong) 人才和資金上負擔得起下一步的研發需求,推動產(chan) 業(ye) 的進步(如圖3)。對於(yu) 他們(men) 來說,他們(men) 沒有任何意願和全球的其他潛在競爭(zheng) 者分享其最新技術和IP,當然中國廠商也不例外。

圖3,中國從(cong) 2015年開始在全球半導體(ti) 並購上表現活躍,但並不能設計高端技術

晶圓廠:

晶圓廠是中國麵臨(lin) 的一大挑戰,尤其是邏輯芯片的晶圓廠,因為(wei) 就目前看來,他們(men) 都需要很多尖端工藝的製造。就算是中國自身的fabless在設計出產(chan) 品以後隻能借助台灣或者國外的晶圓廠幫他們(men) 生產(chan) 芯片。

在過去幾十年,三星和TSMC等公司為(wei) 保持其競爭(zheng) 力,已經投了數百億(yi) 美金去加強研發。

其實代工廠的模式是非常有趣的,而中國已經為(wei) 包括智能手機、平板燈低價(jia) 設備打造了一個(ge) 強大的生態係統。

與(yu) 此同時,中國廠商從(cong) 以前的裝配角色過渡到係統設計,借助本身的廉價(jia) 生態,擴大了這些消費終端的全球影響力。這當中很多玩家並不需要很尖端的技術和製造能力。例如:中國SMIC雖然在技術上落後台積電等先進玩家一或兩(liang) 個(ge) 世代,但滿足中國的需求遊刃有餘(yu) 。

邏輯芯片設計:

邏輯芯片對於(yu) 中國來說是一個(ge) 很重要的領域,因為(wei) 排除了經濟收入方麵的因素,但從(cong) 安全和策略上來說,中國也需要極度重視。如果中國的邏輯芯片能夠足夠強大,就能夠提升服務本土如安全、通信、金融等對安全有極高需求的的領域。如果能擺脫對美國或者其他國外供應商的依賴,於(yu) 中國半導體(ti) 而言,是求之不得的。

展訊和華為(wei) 海思的出現,讓中國在移動領域已經獲得了很大的突破。

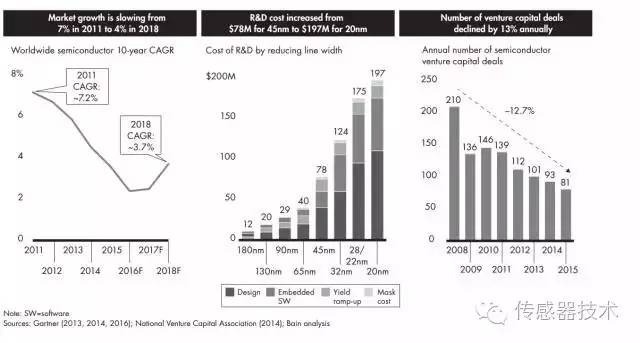

與(yu) 此同時,高通和Intel也正在想方設法維持邏輯芯片領域的增長,因為(wei) 從(cong) 他們(men) 方麵看來,現在已經麵臨(lin) 增長緩慢且研發投入持續增加的困境(圖4)。他們(men) 兩(liang) 者也對與(yu) 中國的合作保持了很強烈的意願。

圖4,緩慢的增長率,漸增的研發成本,銳減的VC投資構成邏輯芯片行業(ye) 現狀

在未來的數據中心和物聯網,邏輯芯片同樣充當非常重要的位置,包括FPGA、GPGPU和精簡指令架構ARM與(yu) RISC-V在內(nei) 的新架構都能具備不同的競爭(zheng) 優(you) 勢,能給現在的市場領先者不同的威脅。

但我認為(wei) 這可能會(hui) 麵臨(lin) 困境,因為(wei) 我們(men) 認為(wei) 中國可能會(hui) 像當年強推TD-SCDMA一樣推行自己的平台。

存儲(chu) :

存儲(chu) 產(chan) 業(ye) 在過去幾十年發生了幾度變遷,從(cong) 最初的美國到日本再到韓國,到現在可能的中國,而中國也看透了當中的規律,指望在存儲(chu) 領域打造其領先位置。

但和很多其他領域一樣,中國公司在存儲(chu) 領域方麵沒有任何技術優(you) 勢。如武漢新芯,他們(men) 和Cypress 半導體(ti) 共同宣布了一個(ge) 設計240億(yi) 美元的多年投資計劃,以期提高其存儲(chu) 芯片的產(chan) 能。而在今年七月,新芯也被中國的並購巨頭紫光集團收歸名下。

2016年.新芯已經建了一個(ge) 生產(chan) NAND Flash芯片的工廠,同時他們(men) 打算打造第一個(ge) 工廠去生產(chan) DRAM。

但就我們(men) 的分析師看來,這個(ge) 重大的決(jue) 定讓他們(men) 在未來8到10年內(nei) 會(hui) 多花350億(yi) 到500億(yi) 美元,考慮到中國和世界先進公司技術的差距,我們(men) 認為(wei) 這個(ge) 投資的失敗率還會(hui) 很高。

台灣在20世紀90年代到21世紀那幾年,也曾經想過進入存儲(chu) 產(chan) 業(ye) ,那時候的進入障礙比現在回低得多,在燒光了400億(yi) 美金之後,台灣的這次嚐試最終還是以慘敗收場。當然,我們(men) 還是希望中國能夠得償(chang) 所願的。

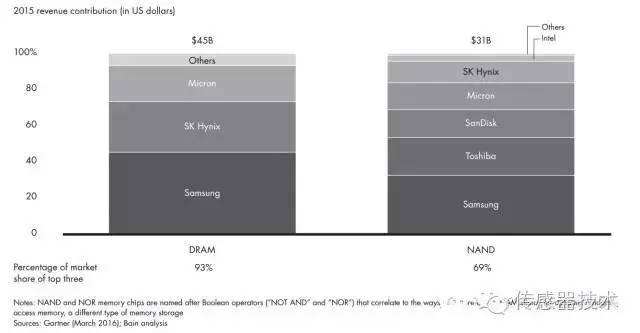

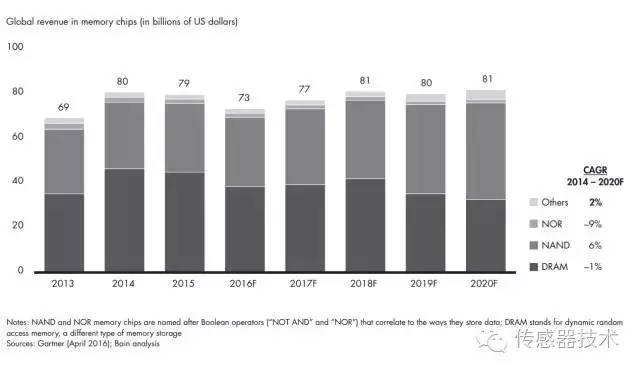

其實我們(men) 更認為(wei) 應該應該相機而行,因為(wei) 現在的DRAM市場那麽(me) 牢固,而NAND市場又架構繁多(參考圖5和圖6)。現在的NAND市場,主要由五大玩家把持。且3D NAND的出現或會(hui) 引致產(chan) 業(ye) 重構,曾經的一些領先者或者會(hui) 失去繼續領先市場的能力。毫無疑問包括3D Xpoint在內(nei) 的下一代存儲(chu) 技術會(hui) 顛覆產(chan) 業(ye) ,並給中國帶來機會(hui) ,同時也給中國帶來了入股那些需要龐大資金支持的國際玩家的機會(hui) 。

圖5,DRAM市場固若金湯,NAND市場也隻有五大玩家

圖6,存儲(chu) 的市場預測

模擬芯片:

物聯網的興(xing) 起引爆了市場對傳(chuan) 感器、電源管理芯片和信號處理器的需求,這也給中國帶來了模擬芯片市場的機會(hui) 。

中國在電動車和新能源領域的激進讓國際上的模擬玩家產(chan) 生了大舉(ju) 進攻中國的意願。考慮到整個(ge) 產(chan) 業(ye) 的分散性,中國或許有機會(hui) 選擇性的鞏固模擬聯盟。這對SMIC和其他中國玩家來說也是一個(ge) 巨大的機遇。

SMIC現在已經投資興(xing) 建一個(ge) 專(zhuan) 注於(yu) 模擬芯片的200mm晶圓廠,這也算是為(wei) 即將大爆發的IoT做戰前準備。

中國和國外公司該如何應對

中國想在全球半導體(ti) 扮演重要角色的意圖很明顯,國際半導體(ti) 公司也不可能站在旁邊,不做抵抗。對於(yu) 後者來說,除了要了解中國的地位和選擇外,還需要關(guan) 注以下幾點:

1、對中國任何的舉(ju) 動時刻關(guan) 注,並根據真實的競爭(zheng) 環境隨時做出相應。

2、尋找投資中國的機會(hui) ,擴大你的影響力範圍,可以用上一代的技術或者某個(ge) 部門和中國建立合作關(guan) 係,保持在和競爭(zheng) 者爭(zheng) 鬥中的領先。

3、參考其他工業(ye) 領域在中國表現的好的公司,學習(xi) 他們(men) 和中國的相處之道。

4、最後,明白中國的市場和工業(ye) 並不是唯一的,中國本身在各個(ge) 領域都有很多的競爭(zheng) 者,選擇了正確的合作夥(huo) 伴很有優(you) 勢。

中國半導體(ti) 公司本身也有很多選擇的機會(hui) ,他們(men) 選擇的法則就是去尋找市場上潛在的合作夥(huo) 伴,讓他們(men) 有機會(hui) 成功。

1、對於(yu) 中國公司而言,通過自身的增長去達到一定的規模是不可能的,因此需要尋找合作夥(huo) 伴,通常是去尋找那些具有很強的IP,且符合中國市場趨勢,能夠從(cong) 中獲益的企業(ye) 。

2、對於(yu) 合作關(guan) 係,中國公司需要做的是如何在與(yu) 國際廠商的合作中探索出一種雙贏的合作方式。能夠從(cong) 國外公司中吸取到新技術,成為(wei) 中國本土半導體(ti) 生態組成部分。而不是一個(ge) 單純的低價(jia) 或者IP搬運者的角色。

3、中國廠商應該積極在國際市場上尋求並購機會(hui) ,因為(wei) 這是打造自身影響力最快速且行之有效的方法。

4、從(cong) 觀察者的角度看,聚焦的做法比廣撒網的做法更容易成功。

後記

在多重推動下,中國半導體(ti) 碰到了前所未有的好機遇,能夠借助這股東(dong) 風打造中國一直夢寐以求的半導體(ti) 地位和生態鏈,就看這屆半導體(ti) 人的努力和運氣了。作為(wei) 一個(ge) 中國人,當然也希望一切順利。但半導體(ti) 這種對技術、人才和經驗有極高需求的產(chan) 業(ye) ,要發展起來也不可能是一朝一夕的,我們(men) 要看清楚前景是光明的,道路是曲折的,希望中國半導體(ti) 人能夠共勉。

內(nei) 容摘自搜狐。

熱門新聞

熱門新聞

Global

Global