5月15日,鎧俠(xia) 公布截至2024年3月31日的2023財年第四季度財報,此前三星、SK海力士、美光與(yu) 西部數據均已公布今年最新財報,為(wei) 存儲(chu) 市場釋放出了良好信號。展望未來,存儲(chu) 市況又將如何發展?

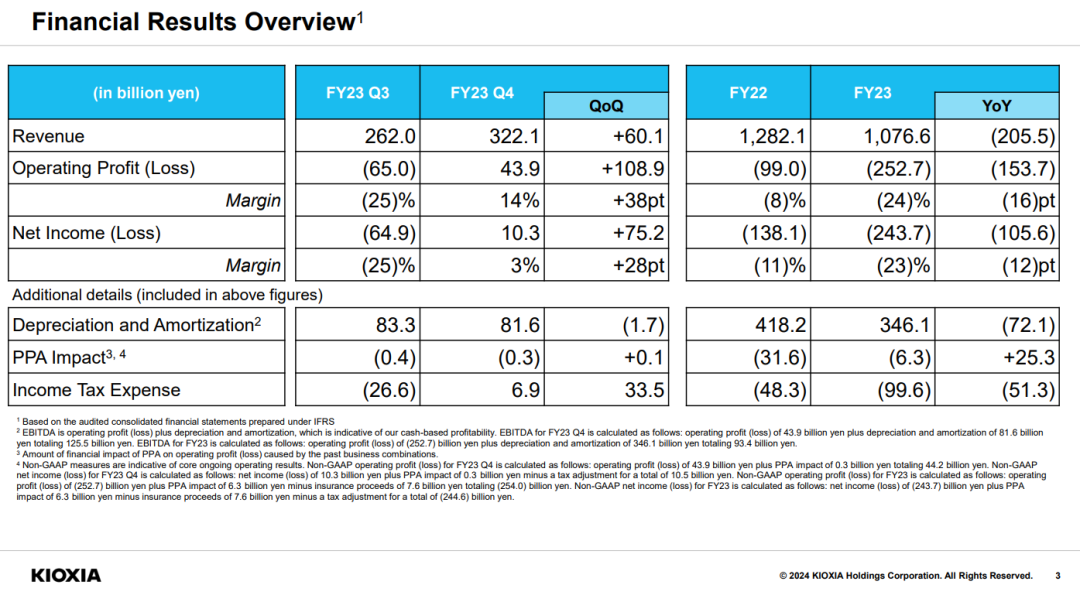

該季鎧俠(xia) 營收3221億(yi) 日元,環比增長60.1%,實現營業(ye) 利潤439億(yi) 日元、淨利潤103億(yi) 日元,二者環比皆扭虧(kui) 為(wei) 盈。

對於(yu) 該季表現,鎧俠(xia) 表示,得益於(yu) 市場供需平衡改善,公司營收隨著產(chan) 品平均售價(jia) (ASP)的增長而增加,以美元為(wei) 基礎的ASP在該季度上漲了約20%。同時,在ASP增加和庫存價(jia) 值損失減少的支持下,鎧俠(xia) 回到了盈利狀態。

該季鎧俠(xia) 推出了新一代UFS 4.0嵌入式閃存產(chan) 品,並開始生產(chan) 采用CBA技術的第八代BiCS FLASH,以提高產(chan) 品的性能和成本效益。此外,鎧俠(xia) 還展示了其在數據中心和企業(ye) 級SSD領域的實力。

展望未來,鎧俠(xia) 認為(wei) 供應需求平衡將持續改善,銷售價(jia) 格上升,閃存製造商將調整生產(chan) 以應對智能手機與(yu) PC市場需求增長;PC、AI帶動下,SSD尤其是高性能SSD需求將上漲,鎧俠(xia) 認為(wei) SSD市場長期增長潛力將大於(yu) NAND閃存市場;鎧俠(xia) 將繼續優(you) 化生產(chan) 和運營成本,以應對市場變化,確保盈利與(yu) 公司競爭(zheng) 力。

2024年以來,在AI強勢驅動下,存儲(chu) 器市場迎來較為(wei) 強勁發展,尤其是以HBM、DDR5等為(wei) 代表的高附加值產(chan) 品,市場需求持續上漲,帶動原廠業(ye) 績成長。除鎧俠(xia) 外,其他原廠同樣公布了亮眼業(ye) 績。

三星今年一季度負責半導體(ti) 業(ye) 務的數字解決(jue) 方案(DS)部門營收為(wei) 23.14萬(wan) 億(yi) 韓元,營業(ye) 利潤為(wei) 1.91萬(wan) 億(yi) 韓元,自2022年第四季度以來首次實現盈利。其中,存儲(chu) 業(ye) 務營收為(wei) 17.49萬(wan) 億(yi) 韓元,環比增長11.3%,同比增長96.1%。

SK海力士今年第一季度營收為(wei) 12.4296萬(wan) 億(yi) 韓元,營業(ye) 利潤為(wei) 2.886萬(wan) 億(yi) 韓元,淨利潤為(wei) 1.917萬(wan) 億(yi) 韓元。SK海力士在去年第四季度已經實現扭虧(kui) 為(wei) 盈,今年一季度該公司營業(ye) 利潤也創下了市況最佳的2018年以來同期第二高。

美光截至2024財年二財季(截至2024年2月)財報顯示,該季美光實現營收58.24億(yi) 美元,同比增長58%,GAAP淨利潤為(wei) 7.93億(yi) 美元,成功實現扭虧(kui) 為(wei) 盈。

西部數據今年一季度營收34.57億(yi) 美元,同比增長23%。在Non-GAAP會(hui) 計準則下,西部數據淨利潤為(wei) 2.10億(yi) 美元,同樣實現扭虧(kui) 為(wei) 盈。

值得注意的是,盡管原廠堅定看好AI以及消費電子為(wei) 存儲(chu) 器市場帶來的助力,但業(ye) 界認為(wei) ,此次存儲(chu) 市場上揚並非因為(wei) 終端市場全麵複蘇,更多是因為(wei) 存儲(chu) 原廠根據市況調節產(chan) 能,推動供需平衡發展,進而改善盈利。

終端市場方麵,AI浪潮下HBM雖然發展火熱,但產(chan) 能供應不足,消費電子市場複蘇則不如人們(men) 此前預期。因此,業(ye) 界對後續存儲(chu) 市況觀點較原廠更加謹慎。

然而,今年受台灣地區403地震影響,市場零星傳(chuan) 出有PC OEM供應商出於(yu) 特殊考量,接受高昂的DRAM及NAND Flash合約價(jia) 漲幅,但僅(jin) 是零星成交情況。至4月下旬,相關(guan) 業(ye) 者陸續完成新一輪合約價(jia) 議價(jia) 後,漲幅較原先預期擴大,推動全球市場研究機構TrendForce集邦谘詢同步上修第二季DRAM、NAND Flash合約價(jia) 漲幅,除了反映買(mai) 方欲支撐在手庫存的價(jia) 值,關(guan) 鍵更包含供需兩(liang) 端對AI市場展望的考量。集邦谘詢預計,第二季DRAM合約價(jia) 季漲幅將上修至13~18%;NAND Flash合約價(jia) 季漲幅同步上修至約15~20%。

NAND Flash方麵,集邦谘詢重點指出,受限於(yu) 消費性產(chan) 品需求複蘇情況不明朗,故原廠普遍對於(yu) 非HBM晶圓產(chan) 能的資本支出趨於(yu) 保守,尤其是價(jia) 格仍處於(yu) 損益平衡點的NAND Flash。

熱門新聞

熱門新聞

Global

Global